3 minuti

Lusso: una crescita annuale dal 5 al 10% fino al 2021, secondo Deloitte

Dal recente acquisto del marchio Dries Van Noten da parte del gruppo Puig, a Baccarat comprato dal fondo cinese Fortune Fountain Capital (FFC), passando per il francese Lancel venduto all’italiano Piquadro, o per Missoni, che ha appena aperto il suo capitale al Fondo Strategico Italiano (FSI), le operazioni di fusioni e acquisizioni si sono moltiplicate ultimamente. Nonostante una congiuntura complessa, questo terreno fertile ridà fiducia agli investitori, che prevedono una crescita annua dal 5 al 10% nell’industria della moda e del lusso dal 2018 al 2021, secondo uno studio realizzato dall’agenzia Deloitte.

Questa crescita dovrebbe superare il 10%, soprattutto nei prodotti di lusso digitali e nei profumi e cosmetici, mentre i settori vestiti & accessori, orologi & gioielli, hotel & arredamento si consolidano (con crescite annue attese fra il 5 e il 10%), come indica la terza edizione del rapporto “Fashion & Luxury: Private Equity and Investors Survey 2018” pubblicato da Deloitte.

Di fatto, il 78% degli investitori possiede uno o più asset nella moda e lusso. Lo studio conferma la forte attrattiva per questo mercato, ma non si può non notare un rallentamento delle operazioni di fusione e acquisizione, che sono anche fortemente ridimensionate rispetto al passato. Pur aumentando di numero, le transazioni sono ora di minore ampiezza. Il valore medio di un deal è infatti notevolmente diminuito, passando da 449 milioni di dollari nel 2016 a 230 milioni un anno dopo (-49%), sottolinea Deloitte.

“Rispetto al 2017, il continuo consolidamento nell’industria della moda e del lusso ha un impatto sugli investimenti, che si spostano verso società di dimensioni inferiori (+10 punti percentuali), dove gli investitori prevedono di aumentare le prestazioni implementando strategie di internazionalizzazione e cambi di condotta”, spiega in un comunicato Lisa Lauv, associata M&A Transaction Services di Deloitte.

Nel 2017 sono state concluse 117 transazioni nel mercato del lusso, con un aumento di sei deals rispetto al 2016. Annata che aveva invece registrato 70 operazioni in più rispetto all’anno precedente. Nel dettaglio, 134 transazioni sono state effettuate nel segmento dei beni personali di lusso (+5 rispetto al 2016), 77 delle quali nei vestiti & accessori (+8) e 28 nei profumi & cosmetici (+6). Solo gli orologi & gioielli hanno mostrato una diminuzione del numero di transazioni (29 contro 38 nel 2016).

Dal punto di vista geografico, l’Europa è la sola regione ad aver visto un aumento del numero di operazioni (109 deals vs 95 nel 2016) in gran parte grazie al segmento vestiti & accessori (+9 deals). L’America del Nord e l’Asia-Pacifico mostrano lo stesso numero di deals dell’anno precedente, con rispettivamente 59 e 36 transazioni, mentre queste due regioni si erano piazzate in testa l’anno precedente.

"Gli investitori anticipano che gli attori di Asia e Medio Oriente stimoleranno la crescita di quest’industria. Le previsioni per l’America del Nord sono positive (5-10% di crescita annua), ma le stime sono al di sotto di quelle del 2017. L’America latina resterà stabile. Per il Giappone, le prospettive superano le attese rispetto all’anno scorso, con gli investitori che prevedono una crescita consolidata (5-10%)”, conclude Lisa Lauv.

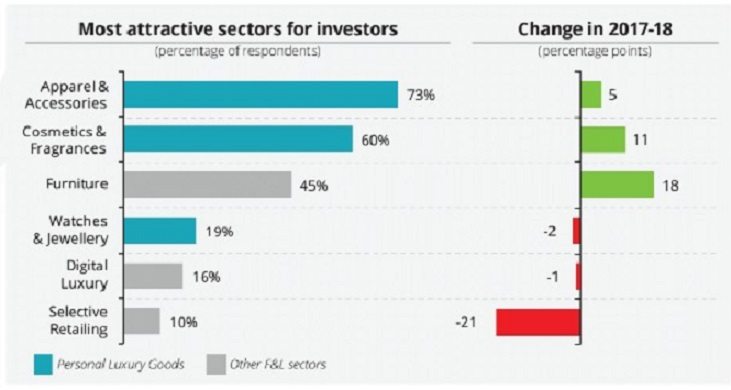

Nel 2018, l’89% dei fondi prevede d’investire nella moda e nel lusso, con un interesse crescente per il settore dei vestiti & accessori (dove il 73% prova ad investire), mentre gli orologi & gioielli hanno perso un po’ della loro attrattiva.

Copyright © 2024 FashionNetwork.com Tutti i diritti riservati.