5 minuti

Lusso post Covid-19: la Cina manterrà quanto promette?

In occasione della pubblicazione dei risultati trimestrali dei principali player del lusso, alcune indicazioni promettenti arrivano dalla Cina, che ha ripreso progressivamente le attività dopo un mese e mezzo di lockdown causa pandemia di coronavirus. Il 16 aprile, i giganti L’Oréal e LVMH hanno reso noto un trend positivo. Tra gennaio e marzo 2020, il leader mondiale dei cosmetici ha registrato un incremento delle vendite nell’Impero di Mezzo del 6,4%, “mostrando già un incoraggiante ripresa nei consumi di prodotti di bellezza”, secondo il PDG Jean-Paul Agon. Invece, il direttore finanziario di LVMH, Jean-Jacques Guiony, ha comunicato che in aprile, per i marchi principali del gruppo (Louis Vuitton, Dior, Sephora), “la ripresa è stata rapida, con percentuali di crescita del 50% al 15 aprile”.

Le vendite record della boutique di Hermès a Guangzhou, nella provincia di Canton, che ha riaperto dopo un ampliamento ad inizio aprile raggiungendo un fatturato di 2,46 milioni di euro il primo giorno d’apertura, non ha mancato di suscitare grandi speranze. Tuttavia, queste cifre, pubblicate dalla rivista americana WWD, non sono state confermate dalla griffe, che non ha risposto alle nostre richieste di precisazioni. E potrebbero nascondere una situazione ben più incerta.

Commentando i risultati trimestrali di Hermès il 23 aprile il direttore del marchio di pelletteria, Axel Dumas, ha confermato “una tendenza positiva nella Cina continentale, con una crescita in doppia cifra” dalla progressiva riapertura a marzo dei suoi undici negozi chiusi dalla fine di gennaio. In compenso, le boutique di Hong Kong e Macao “hanno riscontrato una riduzione delle presenze a causa delle misure di controllo delle frontiere”, indica il marchio in un comunicato, precisando che “diversi Paesi della zona stanno sperimentando una seconda ondata di chiusure di negozi in applicazione delle misure governative, in particolare a Singapore, in Australia e in Thailandia dall’inizio di aprile”.

Qualche giorno prima, il 21 aprile, il direttore finanziario del gruppo Kering, Jean-Marc Duplaix ha anch’egli accennato ad un contesto complicato: “È difficile avere una visione d'insieme, perché la situazione è sempre molto diversa da una città all'altra. Esistono ancora controlli restrittivi, ad esempio a Pechino, città ovviamente molto importante per la nostra società. Nel complesso, abbiamo constatato un miglioramento delle vendite in molte città, principalmente a sud ed est dello stato, e questa situazione sta iniziando a materializzarsi anche nella parte occidentale e settentrionale, nonostante tendenze più contrastanti”.

“I nostri negozi potrebbero sperimentare una crescita delle vendite a due cifre in alcune città rispetto allo scorso anno”, ha detto. La griffe ha anche registrato un'accelerazione del suo business online, le cui vendite hanno registrato aumenti a tre cifre percentuali in febbraio in Cina, diventato il suo secondo sbocco online dopo gli Stati Uniti.

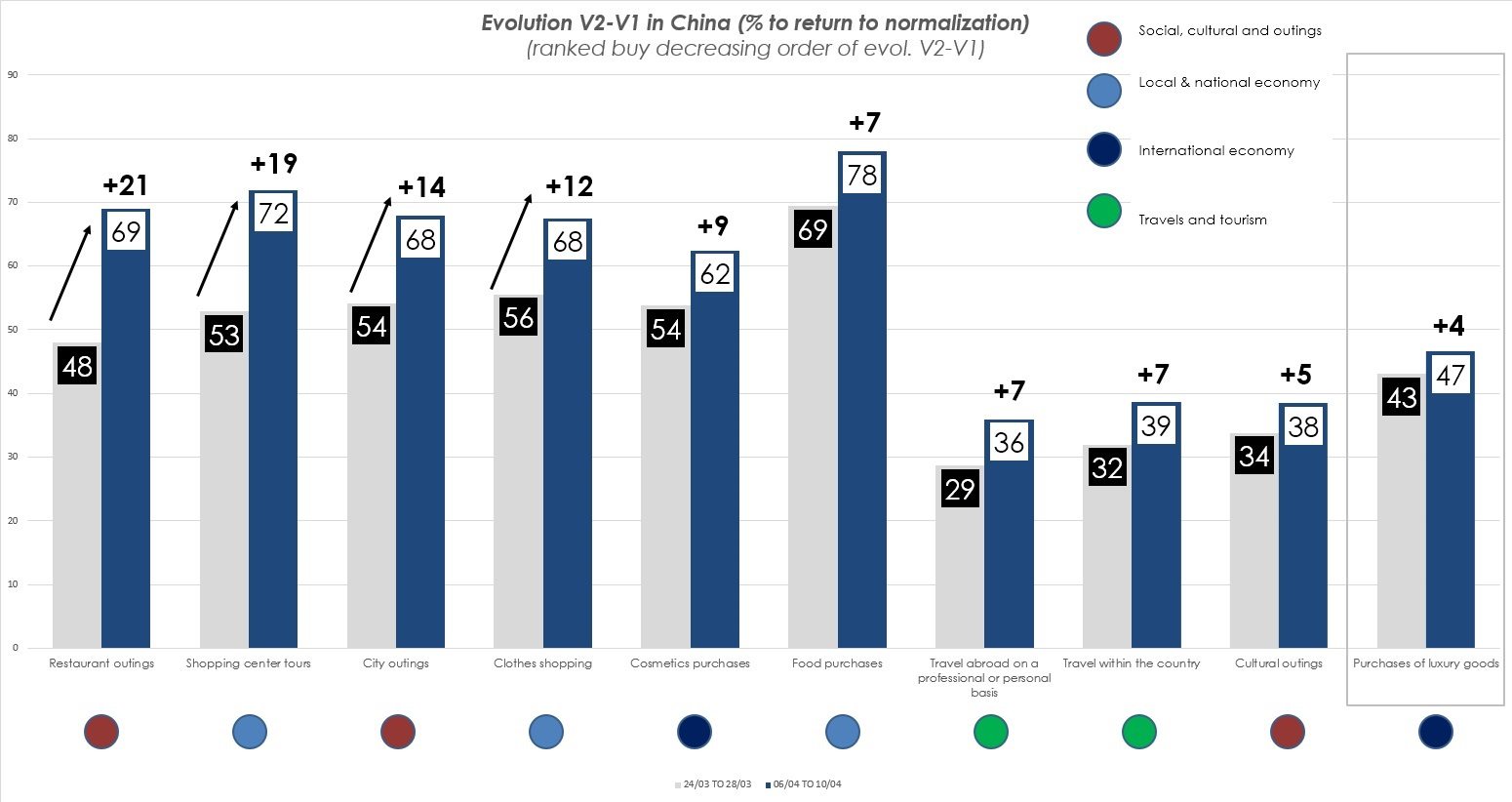

Questo quadro di una ripresa cinese in chiaroscuro traspare ugualmente dall’analisi del barometro “#Covid-19: Tracking the Rebound” realizzato dalla società di consulenza Promise Consulting con l’istituto di studi di marketing Panel On The Web e con AllianceBernstein. Questi ha intervistato 600 cinesi tra il 26 e il 29 marzo, poi di nuovo tra il 6 e il 10 aprile, al fine di stabilire un indice di rimbalzo delle attività in Cina. “Se i cinesi sembrano desiderosi di riprendere gradualmente l'attività economica, culturale e sociale, gli ostacoli rimangono numerosi e la possibilità di uno scenario cupo è sempre possibile”, avvertono gli autori dello studio.

“C'è uno sviluppo abbastanza positivo per quanto riguarda le attività primarie o secondarie, come andare al ristorante o nei centri commerciali e comprarsi dei vestiti. Sempre più intervistati cinesi credono che la situazione si normalizzerà per quanto riguarda gli spostamenti locali”, ci spiega Philippe Jourdan, il CEO di Promise Consulting. “In compenso, non vedono un ritorno alla normalità per quanto riguarda gli spostamenti all'interno e all'esterno del Paese. In questo contesto, gli acquisti di beni di lusso sono le attività che si profilano come le ultime desinate a ricominciare”, continua.

“Il settore del lusso sta mostrando segni di una ripresa più moderata e inferiore alla media: mentre si colloca al 7° posto tra i settori che hanno subito il rallentamento più marcato (ma è vero che un gran numero di comparti è rallentato in proporzioni simili), figura solo al 7° posto tra i settori per i quali i cinesi prevedono un ritorno alla normalità, per quanto li riguarda”, indica lo studio.

Il calo della crescita economica in Cina (il PIL è diminuito del 6,8% su base annua nel periodo gennaio-marzo) sarà certamente accompagnato da una contrazione dei consumi, anche tra i cinesi più ricchi, che “potrebbero a loro volta ridurre le spese per beni di lusso di fronte alla prospettiva di una crescita più lenta”, secondo Philippe Jourdan.

Va anche ricordato che la maggior parte degli acquisti di beni di lusso da parte dei cinesi sono effettuati durante i viaggi turistici, al di fuori dei loro confini. “Esiste una reale incertezza sulla ripresa dei viaggi fuori dal Paese e queste restrizioni negli spostamenti sono destinate a durare, quindi ciò peserà inevitabilmente sulle vendite di beni di lusso. Inoltre, come sempre in Cina, sono le autorità pubbliche a decidere le priorità di consumo. Gli acquisti di lusso sono considerati deflussi di valuta estera. L'importanza data agli acquisti in Cina, e preferibilmente ai marchi cinesi, aumenterà “, ha affermato l'esperto.

Una tendenza sottolineata nel barometro di Promise Consulting: “Senza anticipare le decisioni delle autorità cinesi nei prossimi mesi, uno scenario è probabile: una volontà già forte prima della pandemia di ridurre la dipendenza economica della Cina dal mondo esterno. I cinesi vorranno ancora di più riappropriarsi del proprio spazio di consumo”.

Uno scenario confermato dal direttore finanziario Jean-Marc Duplaix nella teleconferenza con gli analisti del 21 aprile: “La convinzione che abbiamo da Kering è che certe tendenze, che si sono già manifestate negli ultimi trimestri, si confermeranno e saranno, in una certa misura, amplificate. La tendenza verso il rimpatrio degli acquisti sul mercato interno in Cina è evidente. Per esempio, Shenzhen è una città che beneficia molto di questo ritorno, e penso che anche lì ci saranno sempre più consumi locali. Questo ci spingerà a riconsiderare la nostra rete di città. Naturalmente è troppo presto in questa fase per fornire dettagli, ma ciò determinerà chiaramente una riorganizzazione della distribuzione”.

Come suggerisce Philippe Jourdan, i marchi che vorranno fare affari in Cina avranno interesse a “prendere in considerazione la distribuzione diretta in questa nazione con un'offerta a prezzi identici rispetto a quelli che praticano in Europa o altrove, e pensando anche, più avanti nel tempo, a spostare parte della produzione in questo Paese”.

Copyright © 2024 FashionNetwork.com Tutti i diritti riservati.