3 minuti

Il lusso: un settore più difficilmente profittevole, secondo Bernstein

“Ci sono tre forze in campo nel mercato del lusso oggi: l’espansione del digitale, i nuovi consumatori e la maggiore competizione per aggiudicarsi le location migliori per i propri negozi. Questi tre fattori hanno una forte incidenza sui costi, andando a colpire direttamente il ritorno sul capitale investito, che improvvisamente è in forte calo”. È così che Luca Solca, analista presso Bernstein, riassume lo studio Altagamma Retail Evolution sulla distribuzione nel settore del lusso, che ha realizzato per conto dell’Associazione delle aziende del lusso.

Il digitale ha rivoluzionato il mercato, obbligando le maison a rivedere le loro strategie di crescita. Ma mai come oggi il fenomeno virtuale aveva condizionato il settore, cambiando radicalmente i rapporti di forza.

Il web ha ridotto le barriere di accesso, consentendo a nuovi brand, in particolare di accessori (calzature, orologi, occhiali), di mettersi in gioco senza dover sostenere costi proibitivi. Lo dimostra la folgorante ascesa del marchio sud coreano di occhiali Gentle Monster, diventato in poco tempo un brand globale.

“Il digitale mette anche in evidenza le carenze dei negozi fisici, rivelando ad esempio le grandi differenze di prezzo, con ribassi di oltre il 30% per prodotti nuovi venduti sul Web. La credibilità delle maison viene così intaccata”, sottolinea l’analista, invitando queste ultime a “rivedere la loro distribuzione wholesale”.

Infine, gli algoritmi permettono ormai di analizzare in tempo reale quello che succede sul mercato, dando ai grandi gruppi, come WeChat, Amazon, Google, Alibaba o Instagram, la possibilità di adattarsi rapidamente e di posizionarsi come nuovi e importanti distributori del lusso.

È in questo contesto che devono essere approcciati i nuovi clienti del lusso, ossia i cinesi e i millennials, che, come ricorda Luca Solca, “vogliono prodotti nuovi e diversi da quelli comprati dai loro genitori e se li procurano quasi esclusivamente attraverso il loro smartphone o i social network”. Per attirare la loro attenzione, i brand devono dunque “assumersi dei rischi anche all’interno delle boutique” e ciò rappresenta “una complessità crescente e costi supplementari”.

La battaglia si è quindi spostata sul terreno dei negozi, che costano di più, e soprattutto su dove sono posizionati. Considerando che le griffe sono già presenti nelle location più prestigiose, lo studio evidenzia che tra il 2013 e il 2018 l’80% dei negozi di lusso aperti nel mondo sono di brand posizionati nel segmento del lusso accessibile (ad esempio SMCP, Coach, Michael Kors, Tory Burch).

“La competizione si è inasprita perché ci sono meno posti disponibili e sono poche, circa 25, le città del mondo in cui bisogna essere presenti, sebbene i costi siano enormi. Se a ciò si aggiungono i costi generati dalla riduzione del network wholesale, i costi per animare i negozi, l’incremento degli investimenti marketing e la realizzazione di un sistema di vendita integrata sia e-commerce che omnichannel, la pressione sul capitale investito è molto forte”, spiega l’analista di Bernstein.

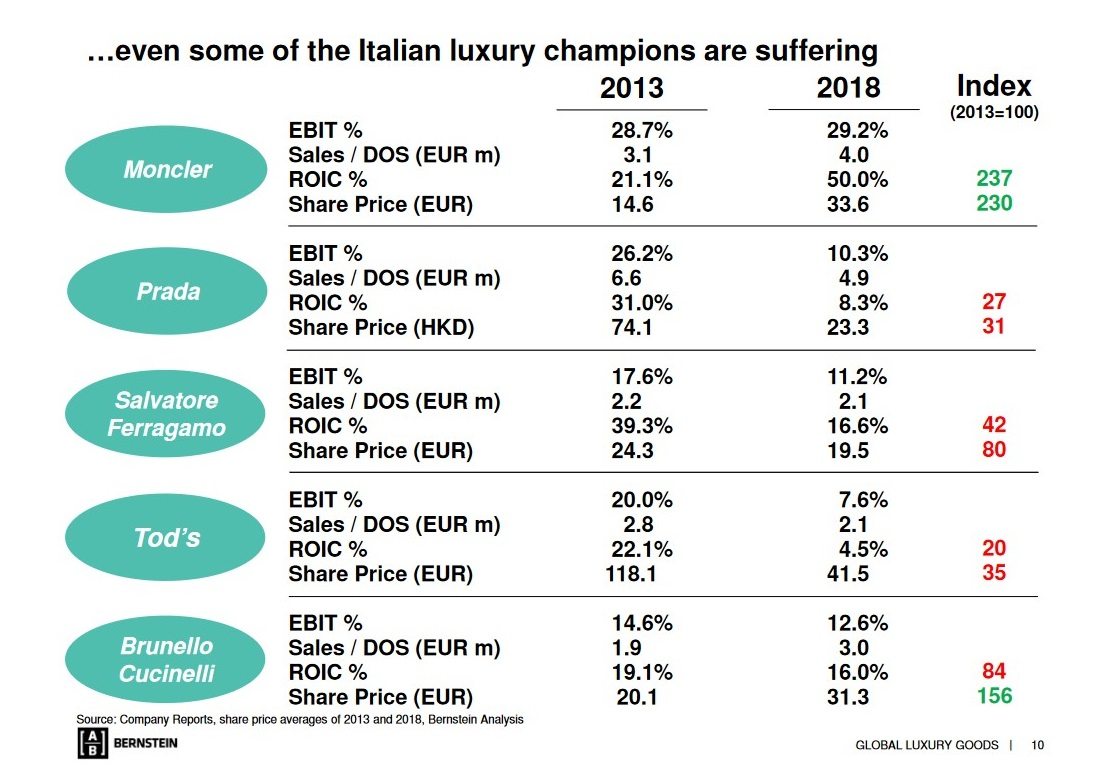

Secondo il suo studio, anche le grandi griffe, che possono compensare queste spese supplementari con una forte massa critica, hanno visto la redditività dei loro investimenti crollare in cinque anni. Per Prada, Salvatore Ferragamo e Tod’s, in particolare, il tasso di rendimento del capitale investito si è ridotto di un terzo nel 2018 rispetto al 2013 e ciò ha causato un calo dei loro titoli in Borsa. Per Moncler, invece, questo indicatore è raddoppiato nel medesimo periodo.

“Di fronte all’esplosione dei costi e della complessità (…), è chiaro che l’effetto scala aiuta, consentendo di avere una produttività degli spazi più elevata. Abbiamo notato anche una correlazione tra la scala, ossia le vendite totali, e il margine operativo”, prosegue Solca.

Per l’analista, il 75% del risultato operativo è attribuibile alle vendite al metro quadrato, poiché “il lusso è prima di tutto un settore retail”. Ma in futuro, un altro fattore potrebbe diventare determinante, tenuto conto del fatto che la trasparenza sul mercato sta aumentando, così come la consapevolezza dei consumatori: il fatto che i marchi gestiscano direttamente la produzione e l’approvvigionamento dei loro prodotti. “In futuro, l’integrazione a monte sarà un tema importante, una sfida che le aziende del lusso dovranno affrontare”, conclude Solca.

Copyright © 2024 FashionNetwork.com Tutti i diritti riservati.