23 nov 2020

2 minuti

Deloitte, ‘Top100 Moda e Lusso’: oltre la metà dei ricavi in mano ai primi dieci gruppi

23 nov 2020

Procede a ritmi spediti la concentrazione nel mondo del lusso, ancora fortemente rappresentato dal Made in Italy, ma sempre più a trazione internazionale. A scattare la fotografia è il ‘Global Powers of Luxury Goods 2020’ di Deloitte, lo studio annuale giunto alla settimana edizione sulle prime 100 società del settore per fatturato a livello globale.

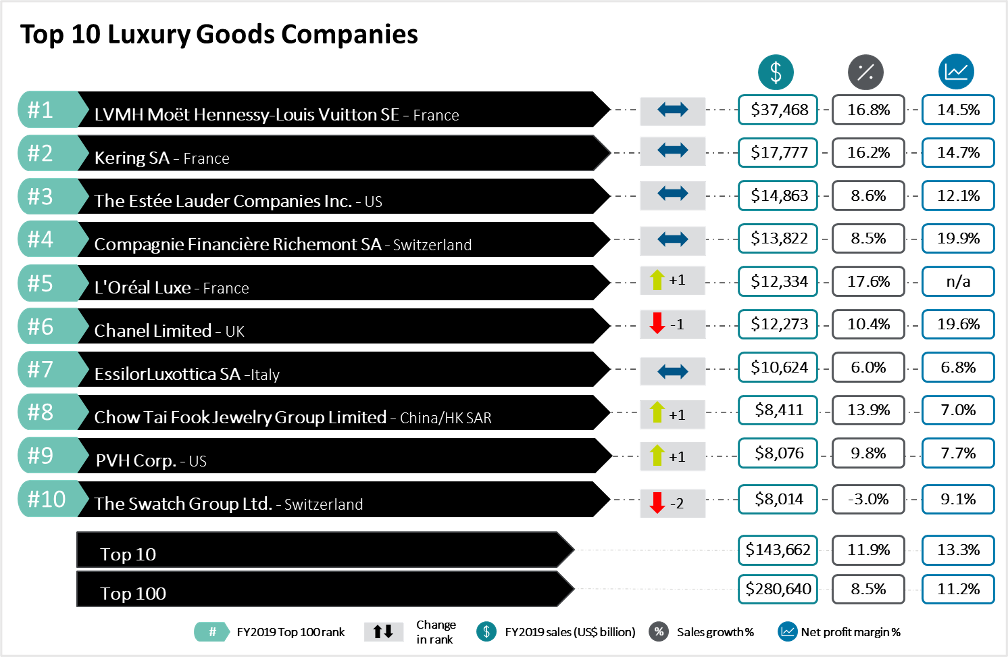

I ricavi dei primi 10 classificati contribuiscono per la prima volta a più della metà (il 51,2%) delle vendite aggregate, che hanno toccato quota 281 miliardi di dollari nel 2019 (+8,5% a cambi costanti), mentre il 71,7% dei net profit totali fa capo alle 9 aziende della top10 che hanno reso pubblico il dato.

Lvmh tiene saldamente la testa della classifica dal 2014, seguita da Kering (2°), Estée Lauder (3°) e Richemont (4°). L’Oréal Luxe scavalca Chanel al 5° posto, mentre si conferma settimana EssilorLuxottica – unica italiana nella Top10 con il 68% delle vendite annue della categoria borse e accessori. Scende di due gradini, al 10° posto, The Swatch Group, superato da Chow Tai Jewellery Group (8°) e Pvh (9°).

Nel complesso le aziende tricolori in classifica sono 22, metà delle quali attiva nel comparto abbigliamento e calzature, e il 23% in borse e accessori, pari a oltre il 50% delle aziende dell’intera categoria. Solo il terzetto Essilux-Prada(19°)-Armani(26°) genera quasi il 50% delle vendite di tutte le italiane nel ranking. Corre veloce Moncler: ormai da un lustro ospite fisso dei ‘Fastest 20’ e, quest’anno, con il terzo net profit margin più alto della Top 100, al 22%, dopo la brasiliana Vivara e la francese Hermès. Balzo a due cifre anche per Ermenegildo Zegna ed Euroitalia, quest’ultima inglobata tra le 10 aziende globali a crescita più rapida, ma nell'anno ritrovano il segno più Giorgio Armani, Otb, Dolce & Gabbana, Ferragamo, Ermenegildo Zegna e Twinset.

Sebbene sia la nazione più rappresentata nella graduatoria di Deloitte, l’Italia genera ‘solo’ il 12,4% dei ricavi della Top100, collocandosi in quarta posizione dopo Francia (28,3%), Stati Uniti (18,3%) e Svizzera (13,2%). Inoltre, le aziende della Penisola registrano un trend di crescita ben al di sotto della media (+4,7%), mentre l’Esagono – che conta 9 società in classifica, di cui 3 pesi massimi come Lvmh, Kering e L'Oréal nella top5 – corre quasi il doppio degli altri (+15,7% nell’anno). In termini di net profit, infine, domina la Svizzera con il 16,2%, seguita dalla Francia con il 15%. All’ultimo posto si piazza l’Italia con il 5,6%.

“Il percorso che si sta delineando negli ultimi anni è una forte concentrazione del mercato dettata dalle strategie espansive delle aziende, focalizzate su acquisizioni per differenziare i propri portfolio, entrare in nuovi segmenti di mercato e diversificare la produzione”, spiega Patrizia Arienti, Deloitte Emea Fashion & Luxury Leader. “Guardando al futuro, la maggiore sfida che le aziende del lusso italiane saranno chiamate ad affrontare sarà quella di essere pronte a fronteggiare il cambiamento. Tradizione e reattività, due elementi che da sempre caratterizzano le aziende Made in Italy, coniugati con modelli di business innovativi e sostenibili, saranno elementi necessari per affrontare le grandi sfide nell’era post-Covid.”

Copyright © 2024 FashionNetwork.com Tutti i diritti riservati.